一、端对端供应链金融的类型

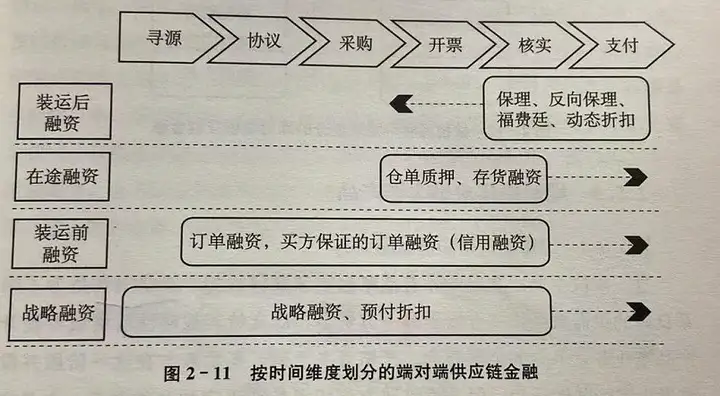

从供应链金融发生的时间维度看(见图2-11),可以将端对端供应链金融业务划分为战略融资(strategic finance)、装运前融资(pre-shipment finance))、在途融资(in-transit finance)以及装运后融资(post-shipment finance)几个阶段。寻源融资是一种较为特殊的金融行为,严格意义上讲在这一时间点买卖双方并没有实际发生交易行为,但是为了稳定或培育战略性供应商,或者优化供应链运营,会对供应商或者其上游实施融资行为。显然,这种供应链金融行为完全是基于供需双方之间长期交易所形成的信任和建立的伙伴关系,相对而言,风险也最大,一旦这种信任关系丧失或者伙伴关系受到挑战,就有可能资金流中断,风险进而增大。

装运前融资:能够使供应商基于买方的采购订单从金融机构获得资金,从而在产品发运前满足其运营资金的需求,这一阶段供应链金融,依赖的基础是采购订单而非票据,因此,信用风险也较高,这种类型的供应链金融也是以供需双方所形成的信赖关系为基础的。在途融资:使借方能够从金融机构处获得贷款,而贷款所产生的基础是运输过程中或者其他物流服务过程中的产品或库存。在途融资风险控制的依据是物流活动中的产品,因此,这类融资的信用风险要弱于转运前融资,利率通常偏低。装运后融资:使得资金需求方能够基于应收账款从金融机构获得运营资金。这类供应链金融的保障是票据、装运单、提单等,因此,风险相对于前两类也较低。

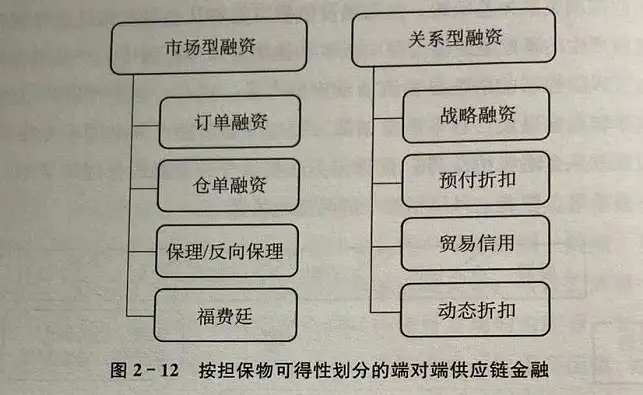

按担保物可获得性划分(见图2-12),供应链金融业务也分为市场型融资(arm’s-length finance)以及关系型融资(relationship finance)。市场型融资工具建立在可证实的信息或者有形担保物的基础上,诸如票据、交易订单、存货等。其规制机制是法律,也就是说,一旦没有能够履行上述行为,可以通过法规来追索相应的权利,因此,市场型融资的信用风险更容易为金融机构评估。与此相反,关系型融资依赖于买卖双方建立的信任关系,而非具有约束性的契约关系,因此,没有任何有形的担保物可作为风险控制的保障。通常这类供应链金融服务提供者是供应链运营中的成员或者平台服务商,它们充分了解借方的信用状况、交易历史和供应链运登的能力,凭借这些信息和数据,使得贷方能够较为精确地评估借方的信用,从而做出融资决策。

二、端对端供应链金融产品

(一)寻源阶段供应链金融业务路径模式

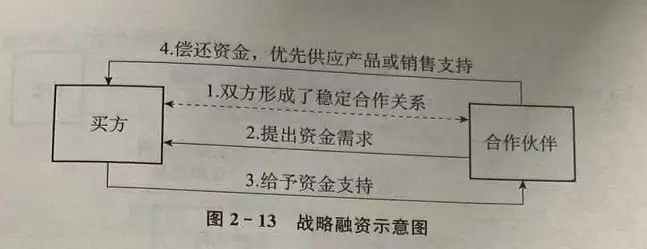

这一阶段主要的金融业务有战略融资和预付折扣。战略融资:是为了维系良好的供需关系,一方给予另一方资金,以支持其战略性投资或者提升产品或业务竞争力的金融行为。严格意义上讲,买卖双方在这一阶段并没有发生实际购销行为,但是供需双方形成了长期稳定的合作关系,也具有高度的信任感,在这一背景下,通过支持合作方的战略性投资或者提升竞争力的行为,企业给予对方以资金上的支持,从而在未来优先获得合作方具有竞争力的产品或者分销上的支持,进而稳定和发展战略性供需合作关系(见图2-13)。诸如,为了在将来优先获得具有竞争力的技术或产品,需方在资金上支持供应商进行技术升级改造,从而锁定未来订单。这种金融产品的保障是未来的订单、产量或者销售支持。信用保证的提供者以及融资方均是买方,服务的对象是买方的上下游合作企业。

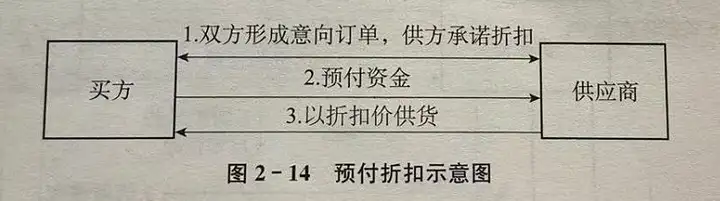

预付折扣(advanced payment discount):是买方将资金预付给供应商,以获得产品将来交付时一定的折扣。供应商的折扣承诺激励买方提前支付资金,从而缓解供应商运营资金的紧张;而对于买方而言,由于提前支付,有利于保障产品供给(见图2-14)。严格意义上讲,预付折扣尚未形成实际的采购协议,而是一种意向性订单,以便在未来获得优惠的价格或者经营上的支持。

两者差异之处:战略融资中供需双方的保障是未来的订单、产量或销售上的支持,也就是一种对未来行为的期待;预付折扣的保障是意向性订单,相对而言,其保障的要素更为具体。此外,融资的目标也不完全相同,战略融资的目的比较宽泛,既可以是战略性的行为,诸如提升企业运营能力,也可以是具体的经营业务,如订单锁定,而预付折扣的目的是获得一定折扣的供货。两者的相同之处在于信用和资金的提供方都是买方。

(二)装运前阶段供应链金融业务路径模式

在供应链装运前阶段,主要的供应链金融业务路径模式是订单融资和买方支持下的订单融资。

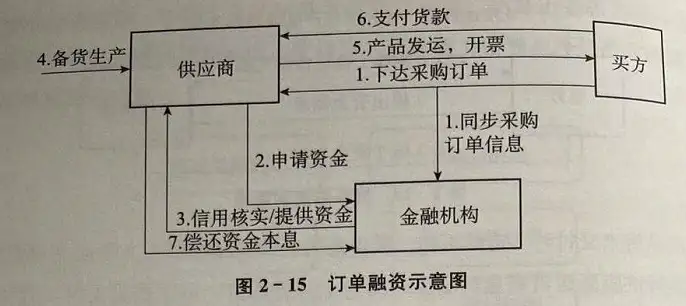

订单融资(purchase order financing)是指这样一种业务,在产品发运前,买方为了采购原材料或者生产,向金融机构申请所需资金,金融机构则根据供应商的信用,以决定是否向其提供资金(见图2-15)。显然,在这种产品业务中,信用保证的提供方是供方,资金的提供方是银行这类金融机构,而融资的受益方是供应商。

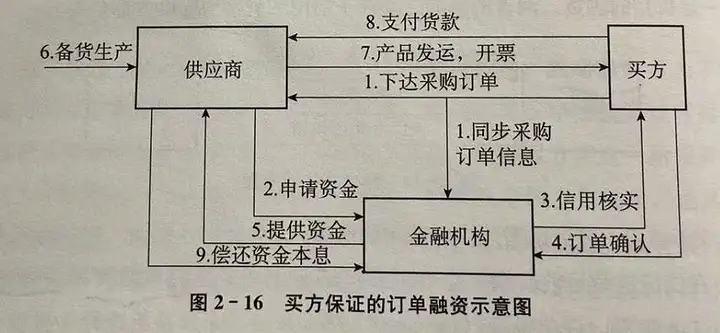

买方保证的订单融资(buyer-backed purchase order financing)也可以称为信用融资(credit financing),它同样基于买方的采购订单,由金融机构向供应商提供融资,以满足其备货或者生产中的资金需求,或者满足供应商及时全额获得销售资金的要求。它与纯粹的订单融资的不同之处在于,其信用的提供方是买方,而不是供方自身(见图2-16)。通常在没有买方保障的条件下,供应商向金融机构借贷的利率取决于金融机构对中小企业的征信和信用评级,而在买方保证的订单融资中,由于订单由可信的买方发起,因此,中小企业的资金利率依赖于买方的信誉和信用。

(三)在途阶段供应链金融业务路径模式

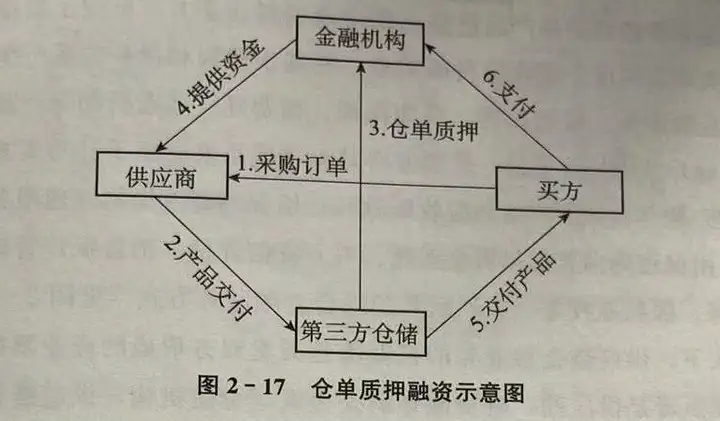

在供应商生产出产品、向买方发运产品的过程中,主要的供应链金融业务是仓单质押以及存货融资等产品。仓单质押融资(warehouse receipt finance)是金融机构基于仓库中质押的仓单向供应商融资的金融业务(见图2-17)。该业务的担保物是经营中的库存仓单,信用保证的提供者是管理存货的第三方仓储管理方。

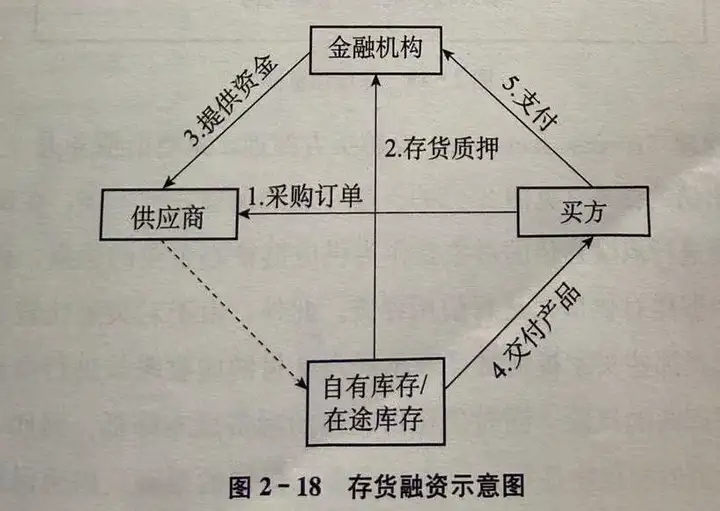

存货融资(inventory pledge financing)也是金融机构基于存货向借方提供融资的产品,该业务使用借方的存货作为质押物,这种形式的融资可帮助企业满足扩大产能、设备更新或材料供应的营运资金需求(见图2-18)。该业务与仓单质押业务非常相似,区别在于一方面仓单质押的信用保证提供者是仓储企业,而存货融资的信用保证提供者是借款方;另一方面,仓单质押的担保物是仓单,而存货融资的担保物含义较为广泛,既可能是各种形式生产中形成的库存(如原材料、半成品库存、产成品库存),也可能是物流服务途中的产品(在途库存)。

(四)装运后阶段供应链金融业务路径模式

装运后阶段:指的是产品已经从供应商处抵达买方,形成了票证、提单等,买卖双方构成了应收应付的关系,并基于债权和债务关系产生了诸多供应链金融业务,包括保理、反向保理、福费廷、动态折扣等产品。

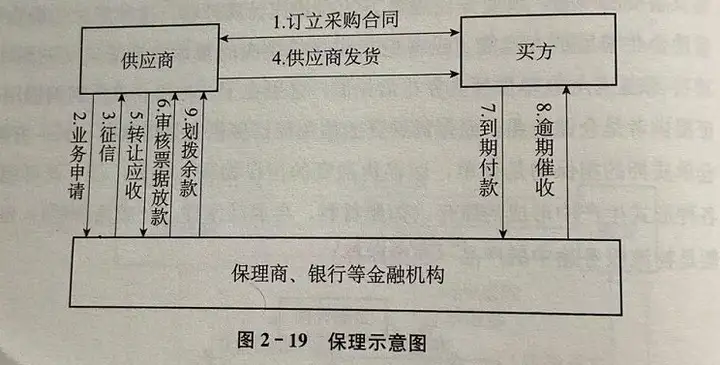

保理(factoring)又称托收保付,是卖方将其现在或将来的基于其与买方订立的产品销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式(见图2-19)。在保理形式下,供应链金融业务的担保物是买卖双方形成的商业票据,信用保证的提供者是供应商,融资服务的提供者是金融机构,供应链金融的受益者是供应商。

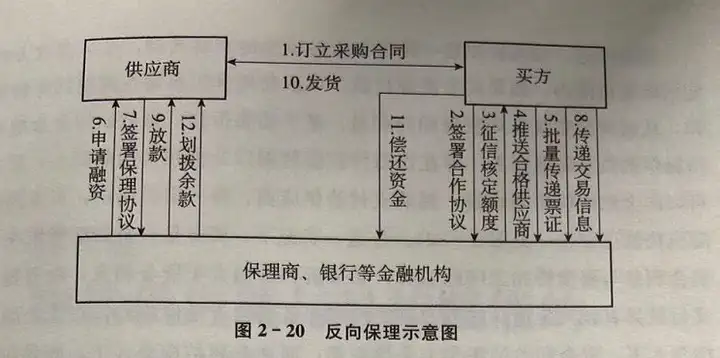

反向保理(reverse factoring)又称买方保理,是指由债务人(义务人)发起业务申请的保理(见图2-20)。与一般的保理业务不同,在反向保理中,保理商进行风险评估的对象是作为供应链核心企业的买家,而不是像保理业务中那样对供应商进行信用评级。此外,由于对买家比较了解,保理商可以选择那些买家提前批准表示同意支付的应收账款进行融资,这大大降低了保理商的风险,同时使得供应商的融资成本降低。因此,在反向保理中,融资的担保物是买方(核心企业)提供的票证,信用保证的提供者是买方,供应链金融的受益者是买方支持的供应商。

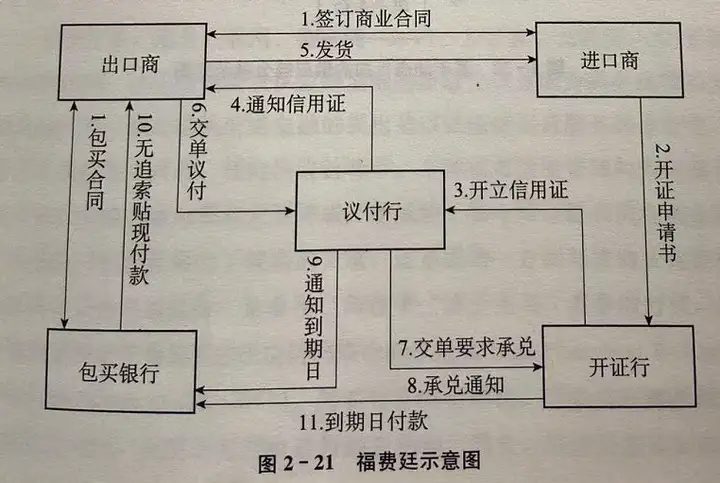

福费廷:是与出口贸易密切相关的供应链金融业务产品,是指银行或其他金融机构无追索权地从出口商那里买断由于出口商品或劳务而产生的应收账款(见图2-21)。相对于其他贸易融资业务,福费廷业务的最大特点在于无追索权,也就是出口企业通过办理福费廷业务,无须占用银行授信额度,就可从银行获得100%的便利快捷的资金融通,改善其资产负债比率,同时,还可以有效地规避利率、汇率、信用等各种风险。

福费廷与保理的区别在于:福费廷是信用证项下,保理是非证结算;福费廷多承担银行同业风险,保理则承担买方授信的风险;保理业务往往是打包服务,包括保理账户托管以及账款催收等,而福费廷则偏单一融资。

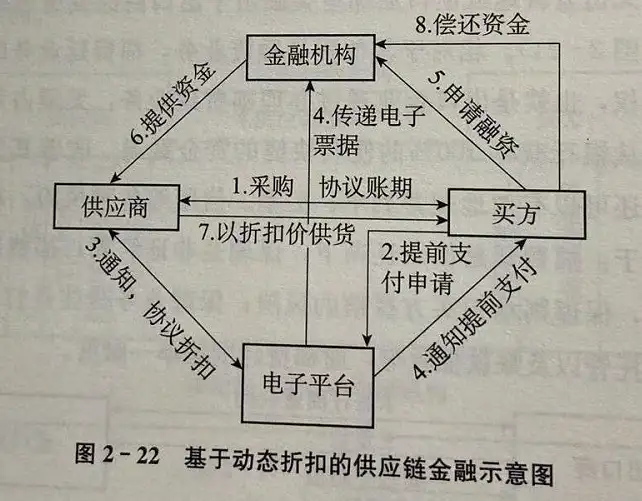

动态折扣:是一种具有金融属性的交易活动,在买卖双方约定的账期范围内,如果买方提前付款,可以获得供应商动态调整的价格折扣,从而使买卖双方均获得相应利益。基于动态折扣,也可以结合金融机构提供的资金融通服务,即在协商付款提前期以及折扣价的基础上,买方可以向金融机构申请融资,提前支付给供应商,待一定时间后,买方向金融机构偿还资金(见图2-22)。

在这一状况下,买方是否申请融资取决于资金利息与提前折扣之间的差异,如果折扣价值大于资金利息,融资提前支付就具有较大价值。这一业务的信用保证提供者是供应商,在无金融机构介入下,资金利益的提供方是供应商,而在金融结构介入下,则是供应商和金融机构双方,供应链金融的受益方是买方。

来源:知乎 知识交易所

评论0